2024-04-17 16:10:42

作者:华秋实 来源:柒财经

2024-04-17 16:10:42

作者:华秋实 来源:柒财经

“不现金分红,不送红股,不进行资本公积转增股份。”

在众多上市银行持续分红且分红比例不低的情况下,郑州银行连续第四年不分红,着实让投资者大“破防”。4月10日郑州银行发布的业绩交流会显示,投资者多个问题指向了分红。

当然,不分红有其“无奈”,根据2023年财报,郑州银行提交的答卷并不理想,营收净利双双下滑。

对此,郑州银行开出的第一道“药方”是高管降薪过紧日子,高管薪酬在与经营业绩挂钩的基础上,自2024年起分两年每年压降10%。

已是连续四年不分红

年报显示,2023年,该行实现营收136.67亿元,同比下降9.50%;实现净利润18.59亿元,同比下降28.48%;实现归属于股东的净利润18.50亿元,同比下降23.62%。

从营收上看,郑州银行的利息净收入及非利息收入均表现不理想。

去年,郑州银行实现利息净收入117.40亿元,同比下降5.14亿元,降幅4.20%。实现非利息收入19.28亿元,比上年同期减少9.20亿元,降幅超三成,达到32.30%。

在资产质量上,截至报告期末,郑州银行的不良贷款余额67.57亿元,不良贷款率1.87%,较2022年末下降0.01个百分点。拨备覆盖率174.87%,较2022年末增加9.14%。

虽然资产质量有所好转,但其房地产贷款不良率却居高不下。年报显示,截至2023年末,郑州银行房地产业不良贷款金额18.91亿元,较2022年末增长5.56亿元;不良贷款率为6.48%,较2022年末涨幅高达2.42个百分点。

而且,该行资本充足率三项指标均有所下滑。截至2023年末,郑州银行核心一级资本充足率、一级资本充足率、资本充足率分别为8.90%、11.13%以及12.38%,分别较2022年末下降0.39、0.50、0.34个百分点。

虽然去年12月,中国证监会发布《上市公司监管指引第3号——上市公司现金分红》以及《关于修改<上市公司章程指引>的决定》,鼓励上市公司现金分红。

在今年的两会上,证监会主席吴清也专门就上市公司分红问题进行表态——“对多年不分红,或者分红比例偏低的公司,我们还将区分不同情况采取硬措施,包括限制控股股东减持、实施st风险警示等等。”

但在前述业绩背景的“加持”下,政策的变化没有影响到郑州银行这只“铁公鸡”。前不久举行的业绩说明会上,其高管对于不分红给出了“标准答案”式的三点原因——

一是贯彻国家和省市重大战略部署,践行地方金融机构社会责任,服务实体经济,同时受到外币资产规模变化和汇率影响,盈利能力下降;

二是落实各级政府决策安排,顺应监管引导留存未分配利润,增强风险抵御能力;

三是监管政策要求趋严,未分配的利润将用作核心一级资本的补充,支持其业务发展。

值得注意的是,2023年已是郑州银行连续第四年没有分红。据wind统计,在42家a股上市银行中,最近四年未进行过分红的只有郑州银行一家。

在众多上市银行持续分红且分红比例不低的情况下,郑州银行连续第四年不分红,着实让投资者大“破防”。4月10日郑州银行发布的业绩交流会显示,投资者多个问题指向了分红。

当然,不分红有其“无奈”,根据2023年财报,郑州银行提交的答卷并不理想,营收净利双双下滑。

对此,郑州银行开出的第一道“药方”是高管降薪过紧日子,高管薪酬在与经营业绩挂钩的基础上,自2024年起分两年每年压降10%。

已是连续四年不分红

年报显示,2023年,该行实现营收136.67亿元,同比下降9.50%;实现净利润18.59亿元,同比下降28.48%;实现归属于股东的净利润18.50亿元,同比下降23.62%。

从营收上看,郑州银行的利息净收入及非利息收入均表现不理想。

去年,郑州银行实现利息净收入117.40亿元,同比下降5.14亿元,降幅4.20%。实现非利息收入19.28亿元,比上年同期减少9.20亿元,降幅超三成,达到32.30%。

在资产质量上,截至报告期末,郑州银行的不良贷款余额67.57亿元,不良贷款率1.87%,较2022年末下降0.01个百分点。拨备覆盖率174.87%,较2022年末增加9.14%。

虽然资产质量有所好转,但其房地产贷款不良率却居高不下。年报显示,截至2023年末,郑州银行房地产业不良贷款金额18.91亿元,较2022年末增长5.56亿元;不良贷款率为6.48%,较2022年末涨幅高达2.42个百分点。

而且,该行资本充足率三项指标均有所下滑。截至2023年末,郑州银行核心一级资本充足率、一级资本充足率、资本充足率分别为8.90%、11.13%以及12.38%,分别较2022年末下降0.39、0.50、0.34个百分点。

虽然去年12月,中国证监会发布《上市公司监管指引第3号——上市公司现金分红》以及《关于修改<上市公司章程指引>的决定》,鼓励上市公司现金分红。

在今年的两会上,证监会主席吴清也专门就上市公司分红问题进行表态——“对多年不分红,或者分红比例偏低的公司,我们还将区分不同情况采取硬措施,包括限制控股股东减持、实施st风险警示等等。”

但在前述业绩背景的“加持”下,政策的变化没有影响到郑州银行这只“铁公鸡”。前不久举行的业绩说明会上,其高管对于不分红给出了“标准答案”式的三点原因——

一是贯彻国家和省市重大战略部署,践行地方金融机构社会责任,服务实体经济,同时受到外币资产规模变化和汇率影响,盈利能力下降;

二是落实各级政府决策安排,顺应监管引导留存未分配利润,增强风险抵御能力;

三是监管政策要求趋严,未分配的利润将用作核心一级资本的补充,支持其业务发展。

值得注意的是,2023年已是郑州银行连续第四年没有分红。据wind统计,在42家a股上市银行中,最近四年未进行过分红的只有郑州银行一家。

高管薪酬两年每年压降10%

在分红问题上,反观其他行,工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行六大国有行2023年的分红派息金额将分别达到1092.03亿元、1000.04亿元、808.11亿元、695.93亿元、278.49亿元、258.81亿元。而且从分红比例来看,六大行均达30%或以上,其中交通银行分红比例最高,为32.67%。

就连同属城商行的天津银行,在连续三年没分红后,都开始分红了。虽然天津银行2023年的业绩多个指标并没有多好看,但其年报显示,天津银行董事会已拟定并审议通过2023年度分红预案,每10股现金分红1.2元,将待股东大会审议通过后实施。

另外,对于明年是否分红,郑州银行也不置可否,仅表示将按照相关法律法规和银行的《公司章程》的规定,综合考虑利润分配相关的各种因素,与股东共享发展成果。“有关未来的利润分配方案,请持续关注我行发布的相关公告。”

不分红的冷水泼下来,不光是泼凉了投资者的心,也把郑州银行的股价泼至新低——截至4月16日a股收盘,郑州银行下跌2.08%,收盘价为1.88元,盘中股价最低触及1.87元,创历史新低。这与该行股票发行价的4.59元/股相比,已下跌近60%。

对于持续走低的股价,在回答投资者提问时,郑州银行方面表示,目前暂无股份回购相关计划。原因是回购股份将会直接降低银行资本金、消耗核心一级资本,不利于银行的可持续发展,亦不符合股东的长远利益。同时,目前境内商业银行尚无回购股份的先例。

针对年年不分红,有投资者把不满的情绪引向高管薪资。郑州银行高管回应,根据现阶段实际经营情况和外部市场环境,郑州银行将“倾斜一线,优化资源配置”和“降本增效”,高管薪酬在与经营业绩挂钩的基础上,自2024年起分两年每年压降10%。

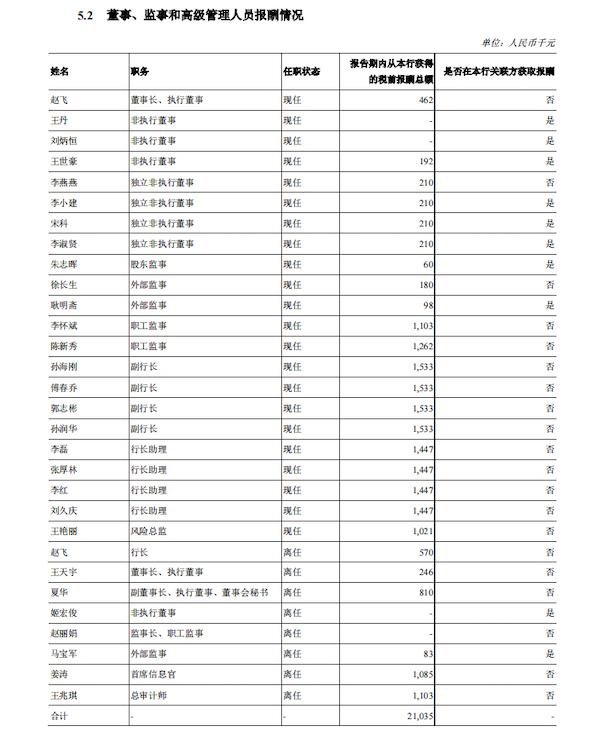

柒财经注意到,根据郑州银行2023年年报,包括离任人员,其董监高人数共29人,合计领取报酬总额为2103.5万元。

其中,现任董事、监事、高级管理人员的数量合计达22人,包括董事长(赵飞,去年7月由行长转任董事长,两项职务年薪合并计算)、两名职工监事、四名副行长、四名行长助理及风险总监,郑州银行年薪过百万的董监高有12人,即人数过半。如果再加上分别于去年9月和12月辞任的首席信息官和总审计师,那么郑州银行年薪过百万的董监高则达14人。

具体看现任董监高的薪资,其中,董事长赵飞的年薪为103.2万元(行长和董事长两项年薪合计),孙海刚、傅春乔、郭志彬、孙润华四名副行长的年薪均为153.3万元,李磊、张厚林、李红、刘久庆四名行长助理的年薪均为147.7万元,风险总监王艳丽的年薪为102.1万元,李怀斌、陈新秀两名职工监事的年薪分别为110.3万元和126.2万元。

如果2024年年薪按照上述办法下调10%(依据2023年年薪)的比例计算,仅看董事和监事之外的现任高管,仍有8人的年薪过百万。而如果按照惯例将行长、首席信息官、总审计师等人员配齐的话,年薪过百万的高管或超过10人。

高管降薪虽说能给投资者带来稍许安慰,但他们更需要的是最直接的回馈——分红,不知道新上任的董事长赵飞能否在今年带领郑州银行走出低迷,明年给投资者带去一个喜笑颜开的业绩说明会。